Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

правилник о утврђивању националних стандарда за управљање

приручник ЗА СТЕчАЈнЕ упрАВникЕ ЗА приМЕну нАЦиОнАЛниХ

НОВО ИЗДАЊЕ „ПРИВРЕДНОГ САВЕТНИКА“

ТЕСТ ЗА ПОЛАГАЊЕ СТРУЧНОГ ИСПИТА ЗА СТЕЧАЈНЕ

Образац Ст. 14 - Захтев банци за отварање рачуна

Zbirka propisa kojima se uređuje stečaj

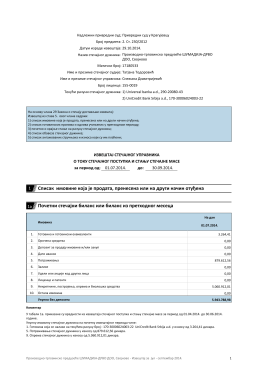

Почетни стечајни биланс или биланс из претходног месеца

125 - SlGlasnik.info

PDF Dokument (.pdf)

ОСТАЛИ ОГЛАСИ - SlGlasnik.info

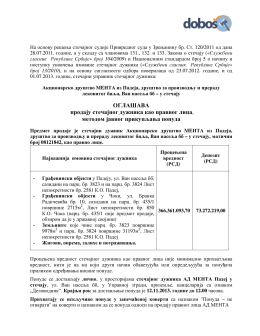

ОГЛАШАВА - Vesti Marketing

Izmenjeni predlog PLANA REORGANIZACIJE - Maj 2013

ОГЛАШАВА продају стечајног дужника као правног лица методом

Правилнику о начину обављања стручног надзора над радом

I/1 ОДГОВОРИ НА ПИТАЊА ПРИВРЕДНИХ СУДОВА који су

Министарство привреде Републике Србије | Page Array

„округлог стола“ одржаног, у Београду 07.10.2014. године

1 искуство стечајног управника везано за примену одредаба закон

obavezujuce uputstvo..