Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TORBA YASA MEVZUATI - ORTAK: Bağımsız Denetim ve Mali

Resmi Gazete - TC Gıda Tarım ve Hayvancılık Bakanlığı

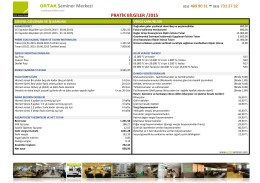

ORTAK Seminer Merkezi PRATİK BİLGİLER /2015

Kanun Adı: İŞ KANUNU İLE BAZI KANUN VE KANUN

ilgili dökuman için tıklayınız. - Karabük Ticaret ve Sanayi Odası

Tebliğ

torba yasa karşılaştırma cetveli tmmob görüşü

G E N E L G E

Excel ile Dashboard Uygulaması Geliştirmek

Excel ile Finans - ORTAK Seminer Merkezi

Kurum Alacaklarının Geçici 60 ıncı

6552 sayılı KANUNUN (TORBA) GETİRDİKLERİ

VERGİ DAİRESİ MÜDÜRLÜĞÜ`NE

eğitim broşürü - ORTAK Seminer Merkezi

2014-24 Sirküler/Bazı Kamu Alacaklarının

6552 sayılı İş Kanunu ile Bazı Kanun ve Kanun Hükmünde

2014-14 Çeşitli Vergi Düzenlemeleri İçeren 6518

kvı-kurumsal arka plan raporu-ıı daü

12223 iş kanunu ile bazı kanun ve kanun hükmünde

azı alacakların yeniden yapılandırılmasına ilişkin kanun

TÜRKİYE KÖMÜR İŞLETMELERİ KURUMU GENEL

KAPAK KAP

Seri No:1