Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Program obuke - Primena poreskih propisa.pdf

uredbe Vlade republike Srbije.

Детаљније

Napomene uz finansijske izveštaje

Упутство за подношење појединачне пријаве за порезе по

gradjansko procesno pravo – moja skripta konacno

Здравствена заштита 6/13 - Комора здравствених установа

Zahtev za odlaganje placanja poreskog duga

sl-32 stari.pdf - Скупштина Града Новог Сада

Службени лист града Смедерева (број 01. 2012)

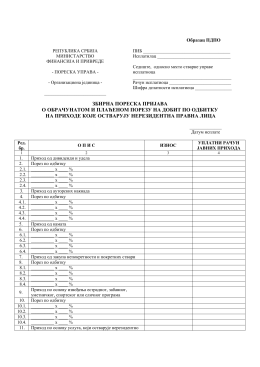

Obrazac PDPO - Пореска управа

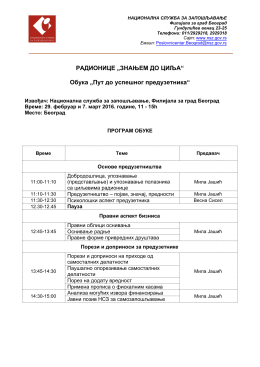

Пут до успешног предузетника

Finansijski izveštaj za 2012. godinu

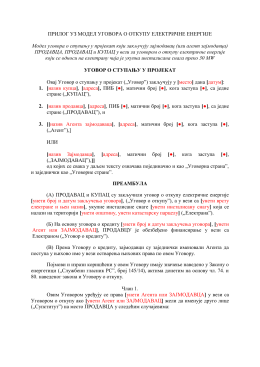

Prilog uz model ugovora o otkupu električne energije

Часопис Безбедност 3/2012 - Ministarstvo Unutrasnjih Poslova

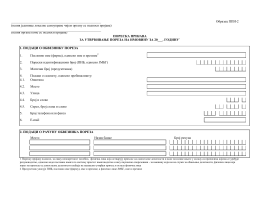

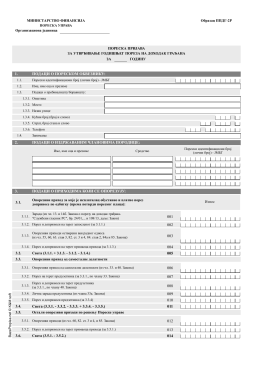

Пореска пријава за утврђивање пореза на имовину за физичка

Bilten građanskog odeljenja Višeg suda u Pančevu za 2010. godinu

Образац 1002 искључиво у електронском облику потписан

Bilten građanskog odeljenja Višeg suda u Pančevu za 2012. godinu

информатор о раду - Централни регистар обавезног социјалног

PPDG-2R - BazaPropisa.net

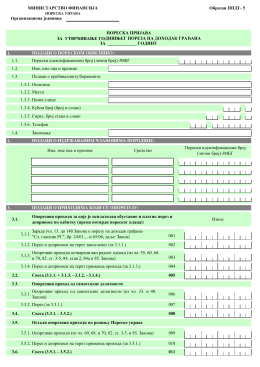

PPDG – 5 - Bolden.rs

Radna biografija - Miodrag Markovic