Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vodič za zaduživanje lokalnih samouprava

Pobierz - Publio.pl

Bosna i Hercegovina: izvještaj osoblja MMF-a o prvoj reviziji

Více v katalogu ZDE

Bilten broj 102 - Savez općina i gradova Federacije BiH

2010 - Agencija za bankarstvo RS

Najte nikaj zameriti

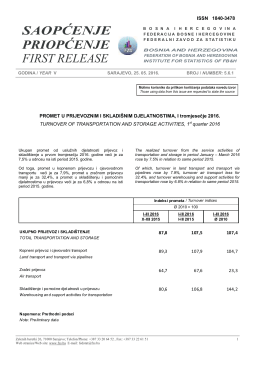

6$23û(1-( 35,23û(1-( FIRST RELEASE