Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

150. Sayımız (Tümü)

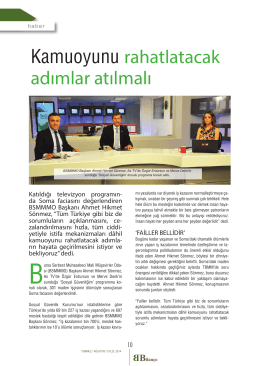

Kamuoyunu rahatlatacak adımlar atılmalı

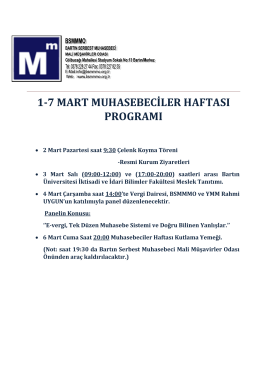

1-7 mart muhasebeciler haftası programı

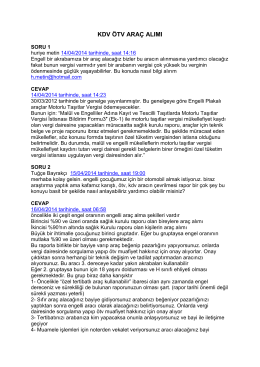

kdv ötv araç alımı

Günübirlik Eskişehir molası

152. Sayımız (Tümü)

Kasım-Aralık 2013 - Kıbrıs Türk Kültür Derneği

Derginin içeriğini görmek için TIKLAYINIZ

Derginin içeriğini görmek için TIKLAYINIZ

153. Sayımız (Tümü)

yazılar 14 - WordPress.com

Yeşil sahada - Bursa SMMM Odası

2014 - 2015 ÖĞRETİM YILI GÜZ DÖNEMİ SINIF LİSTELERİ D 1

KÜBA FOTOSAFARİ - Gazella Turizm

İçindekiler 1 Sunuş 2-3 Şubemiz14.Dönem Olağan Genel Kurulu

meksika kültür turu

ingilizce ingilizce japonca,çince almanca ingilizce fransızca

Mevzuat ve İçtihat Programı PALMİYE YAZILIM

Biz denetim işine öteden beri talibiz!

01 Ocak-30 Haziran 2015 Ara Hesap Dönemine Ait Mali Tablolar

Dosya İçin Tıklayınız (423 Kb.)

Voleybol Turnuvası