Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tržište osiguranja Republike Srpske na putu uređenja

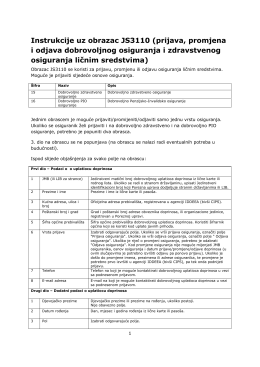

Instrukcije uz obrazac JS3100 (prijava, promjena i odjava

HAVELsAN

Direktor Agencije za identifikacione dokumente, evidenciju i

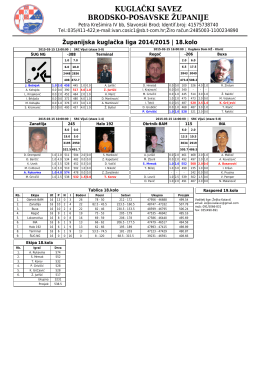

KUGLAČKI SAVEZ BRODSKO-POSAVSKE ŽUPANIJE

Podsticaji dižu investicioni potencijal na milijardu evra

Instrukcije uz obrazac JS3110 (prijava, promjena i odjava

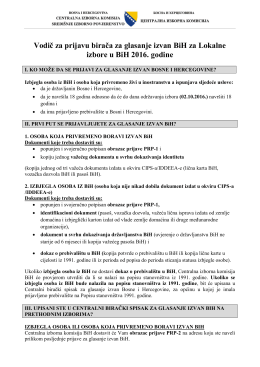

Vodič za prijavu birača za glasanje izvan BiH

godišnji izvještaj regulatorne agencije za komunikacije za 2013

Ishodi učenja

ugovor o regulisanju međusobnih obaveza u poslovima osiguranja

PUSTA žELJA - Royal Human Resources

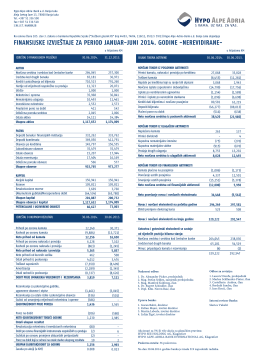

Polugodišnji izvještaj 2014. - Hypo Alpe-Adria

Standardi kvaliteta nastavnika u Crnoj Gori

- Dzemat SG

Zapisnik Skupštine Udruženja aktuara Srbije održane

Ukoliko želite možete pogledati celu doktorsku disertaciju

Raspodjela i korištenje sredstava tekuće rezerve

Vodič za prijavu birača za glasovanje izvan BiH za

ocena boniteta osiguravajućih kompanija u srbiji

Letak - Didasko

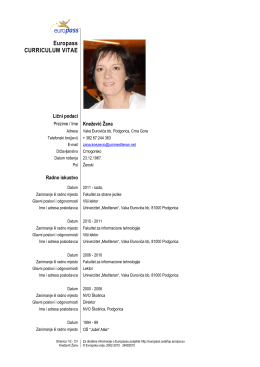

mr Žana Knežević - Fakultet za informacione tehnologije