Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

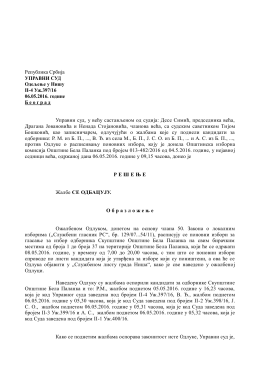

Република Србија УПРАВНИ СУД 9 У 11709/11 31.01.2014

Република Србија УПРАВНИ СУД Одељење у Нишу II

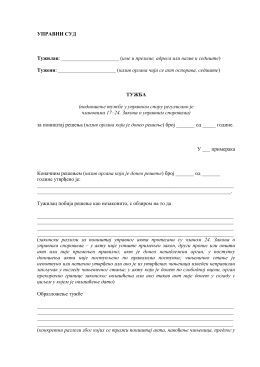

Пример тужбе у управном спору

Pregled - Profins

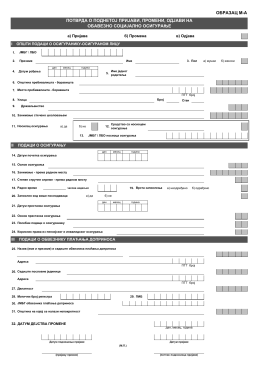

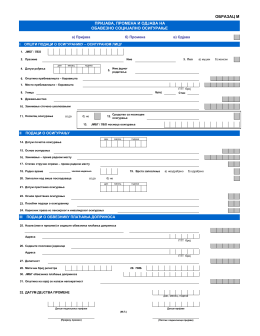

M i M-A obrazac

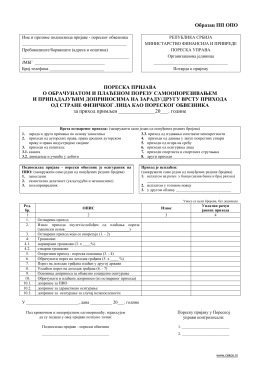

Obrazac PP OPO

ВАЖНО ОБАВЕШТЕЊЕ ЗА НАСТАВНИКЕ И СТУДЕНТЕ

presuda Upravnog suda

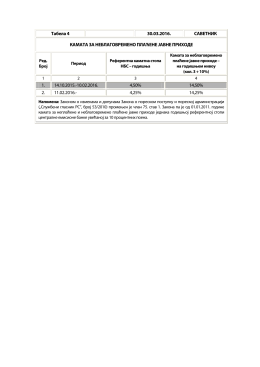

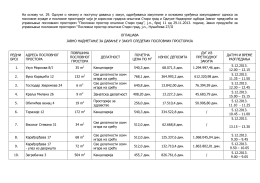

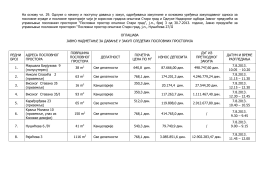

Табела бр. 4

Криве индиференције

Korisničko uputstvo za primenu Pravilnika o

Занатска делатност - ЈП Пословни Простор општине Стари Град

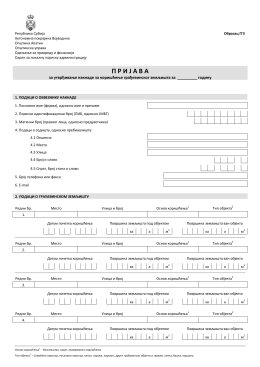

Упутство за подношење појединачне пријаве за порезе по

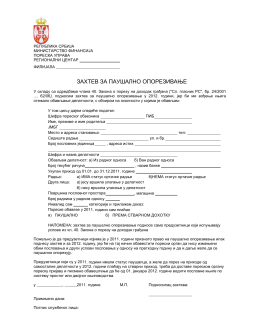

Zahtev za paušalno oporezivanje

На основу чл. 29. Одлуке о начину и поступку давања у закуп

Р Е Ш Е Њ Е - Opština Velika Plana

Новине у закону о парничном поступку.

информатор о раду органа општине велика плана

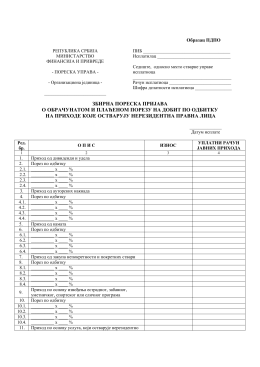

Obrazac PDPO - Пореска управа

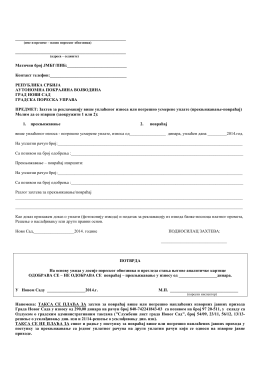

Захтев за рекламацију више уплаћеног износа или погрешно

Prijava za utvrđivanje naknade za korišćenje

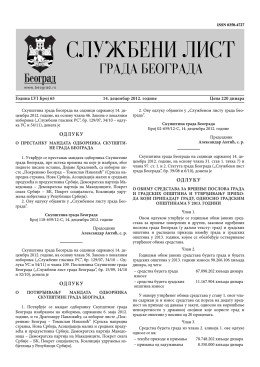

Одлука о буџету града Београда за 2013. годину

Република Србија Аутономна покрајина Војводина Град Нови