Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Rezultati poslovanja društava za osiguranje u osiguranju od

important notice on the vehicle inspection of vehicles with

28. neděle v mezidobí - Římskokatolická farnost Zábřeh a děkanát

REVIJA 4-2012.pdf

Prijedlog zakona o izmjenama i dopunama Zakona o osiguranju od

SAV pricing fix.pdf - Česká společnost aktuárů

Kopija Financijski okvir za ŽRS nova sa svim proračunima

CACHEID=31f6876d-c713-426d-b74d-c660adf270f9;Opšti uslovi za osiguranje automobilskog kaska PDF, 250 KB

UPUTSTVO ZA STUDENTE KORIŠĆENJE LMS SISTEMA

Leasing proizvodi

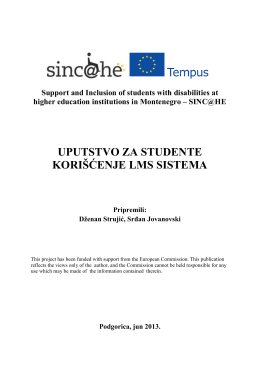

Çukurova Üniversitesi Vizyon Anketi verileri:

Kurs likwidatora szkód komunikacyjnych Informacje ogólne

vodič za ostvarivanje prava iz zdravstvene zaštite

Špecifikácie - Ihličkové tlačiarne

Problemi primene pravne regulative u praksi osiguranja

FETVE I SAVJETI - dr. Sukrija Ramic Ima li nade da se

Kodeks o ponašanju u poslovima obaveznog osiguranja – važi od

Novi Zakon o zaštiti potrošača

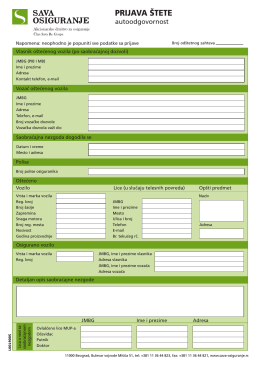

Prijava stete - autoodgovornosti 1

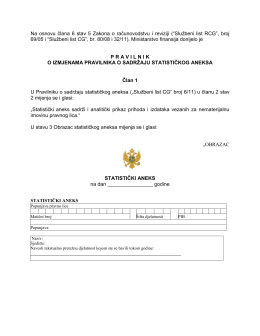

Statistički aneks

Konkursna dokumentacija - Gerontološki centar – Zrenjanin

Výročná správa 2013 - Komunálna poisťovňa

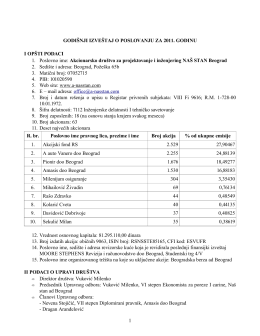

Godišnji izveštaj o poslovanju 2011 (pdf)