Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Izvještaj o izvršenoj reviziji finansijskog iskaza za

Revizorski izvjestaj 2013

Finansijski izvještaj o poslovanju za 2012. godinu

Finansijski izveštaj za 2013. godinu

„metalac-proleter“ ad gornji milanovac

A.D. “ EOPLA TA” Industrija mesa ovi Sad, Primorska

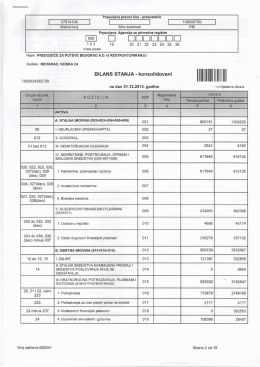

2 BANKARSKI sektor IZVJESTAJ 30 06 2010 LATINICA

068-038-038 - TehnoPlus.me

izjava o mreži 2015.

Açık İhale Usulü Yoluyla Özelleştirilecek Firmalar

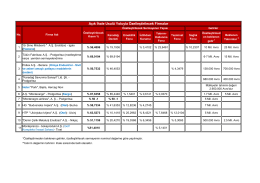

Rezime U skladu sa Strategijom Vlade Crne Gore o

Finansijski izvještaj o poslovanju za 2013. godinu

prijava agenciji za borbu protiv korupcije

Izjava o mreži 2014

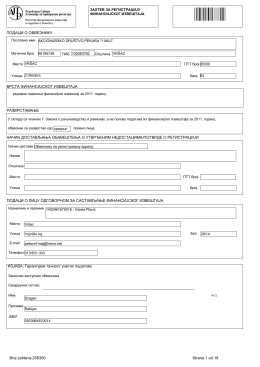

ПОДАЦИ О ОБВЕЗНИКУ ВРСТА

Četvrtina Hrvatske bolesna zbog ovrha! Svi o tome šute, a

IZVJEŠTAJA - KJKP `Vodovod i kanalizacija`

Odluka o sazivanju skupštine akcionara

GRUPA UNIVEREXPORT ALBA AD, Novi Sad

FSH Crvenka - Tandem Financial

Témata školení „Základy anténní techniky“: 1.část – Základy

Izvještaj o reviziji Godišnjeg finansijskog izvještaja Montenegro