Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Efektif Faiz Oranı - Bursa SMMM Odası

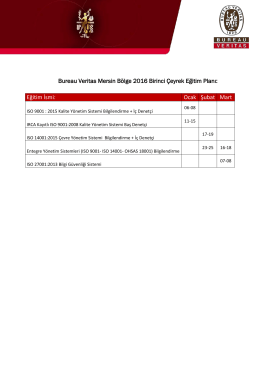

Bureau Veritas Mersin Bölge 2016 Birinci Çeyrek Eğitim Planı

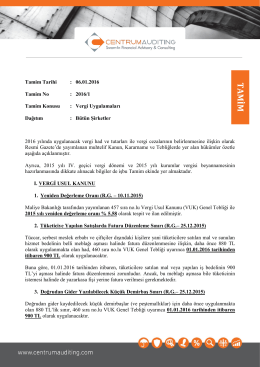

TAMİM - Centrum Auditing

MUHASEBE VE FİNANSMAN MESLEKİ HESAPLAMALAR

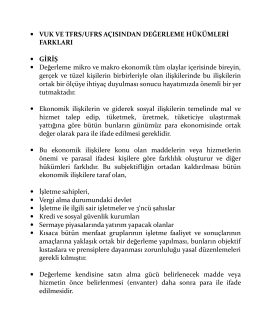

VUK VE TFRS/UFRS AÇISINDAN DEĞERLEME

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

View/Open

Profesyonelce istifa ediyorum!

ASMMMO

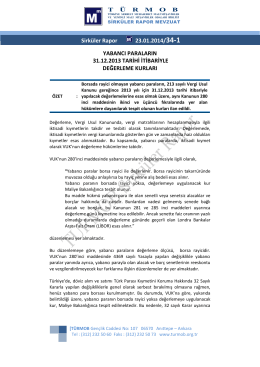

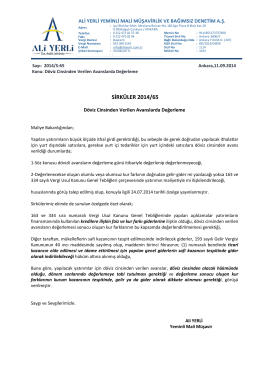

SİRKÜLER 2014/65

İndirmek için tıklayınız

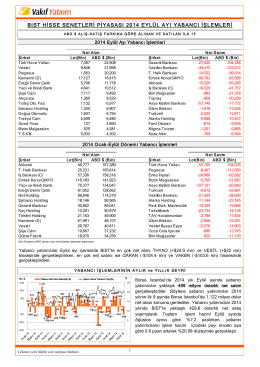

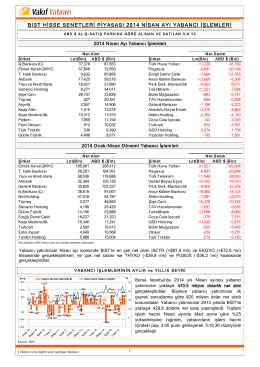

bıst hisse senetleri piyasası 2014 nisan ayı yabancı

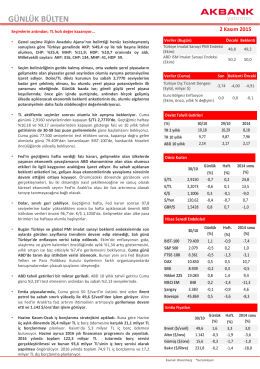

GÜNLÜK BÜLTEN - Akbank Yatırımcı

08.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

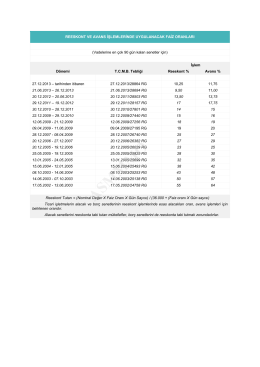

sırk-14-49 reeskont işlemlerinde kullanılacak oran hk

Arz ve Talep Modelleri

İndirmek için tıklayınız

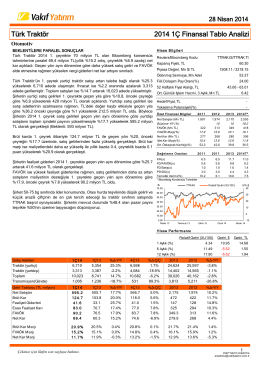

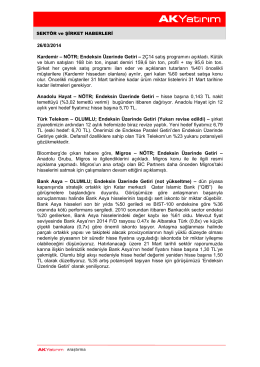

Sektör ve Şirket Haberleri

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları

Makro İktisadın Temelleri

Internal Memorandum

1 USD

2014-57 royalty ve gümrük kıymeti