Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Volume III

Ekonomska kriza i putevi njenog savladavanja

COM(2016) 376 final

Paragraf Carinski instruktor • br. 18 • april 2012.

Završni Izvještaj

OUP Preduzetnici deo koji regulise kreditne

2 BANKARSKI sektor IZVJESTAJ 30 06 2010 LATINICA

- Kopaonička škola Prirodnog Prava

Naučni časopis "Financing" - Broj 4 Godina 3 / decembar 2012.

Giriş - Osmangazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi

16, Sayı: 2, Yıl: 2014, Sayfa: 193-212 ISSN: 1302-328

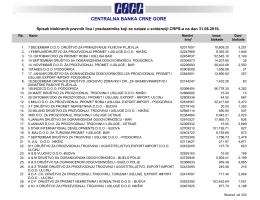

centralna banka crne gore

2008 Küresel Krizi ve OECD Ülkelerinin Veri Zarflama Analizi

Bir Panel Veri Analizi The Effects of Eco

TUBITAK/ASCR (Çek Cumh.) 2015 – 2016 yılları için kabul edilen

Zakon o akcizama

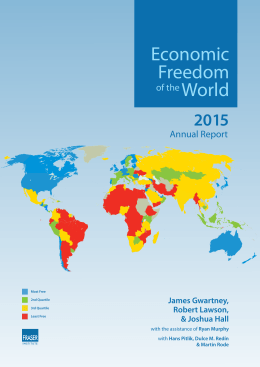

Economic Freedom of the World: 2015 Annual Report

Preduzetnički univerzitet - Jelena Brankovic

Istorija ideja