Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ASMMMO

İndir

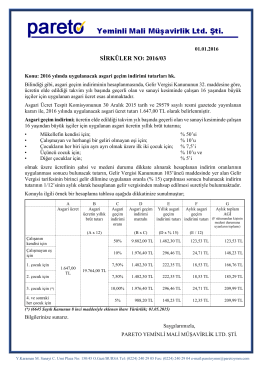

2016_002 2016 yılı asgari geçim indirimi tutarları

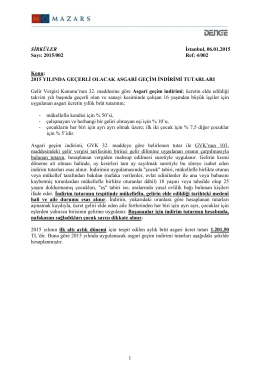

Konu: 2015 Yılında Uygulanacak Asgari Geçim

2015 yılında uygulanacak asgari geçim indirimi tutarları.

2015 Yılında Geçerli Olacak Asgari Geçim İndirimi

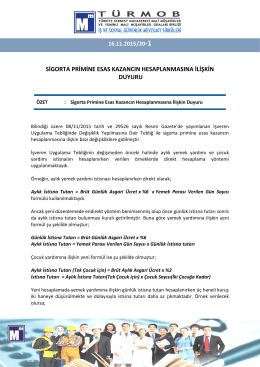

Sigorta Primine Esas Kazancın Hesaplanmasına

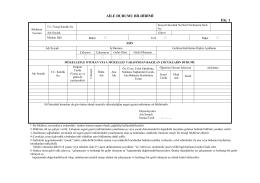

AİLE DURUMU BİLDİRİMİ

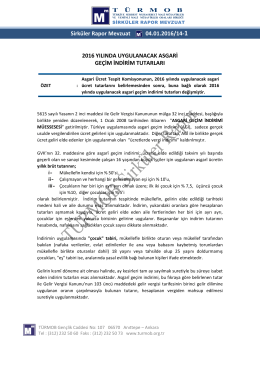

2016 Yılında Uygulanacak Asgari Geçim İndirimi Tutarları.

Yazı için tıklayınız - Alaşehir İlçe Milli Eğitim Müdürlüğü

Sınav Kağıdı Formu - Beden Eğitimi ve Spor Yüksekokulu

02-2015-yili-harcirah-tutarlari-kidem-tazminat-tavanlari

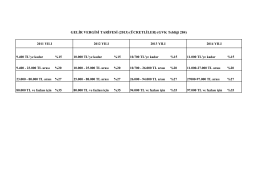

GELİR VERGİSİ TARİFESİ (2013) (ÜCRETLİLER) (GVK Tebliği 284)

sırk-16-03 2016 yılında uygulanacak asgari geçim

BİLGİSAYAR DESTEKLİ TASARIM (Teknik Resim-II)

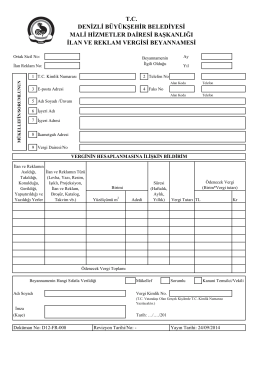

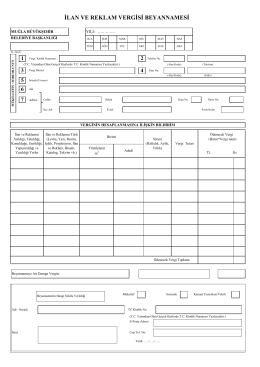

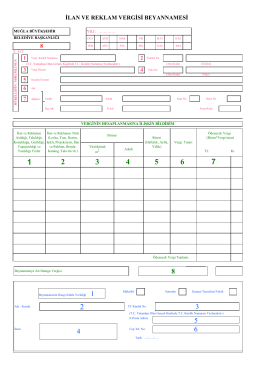

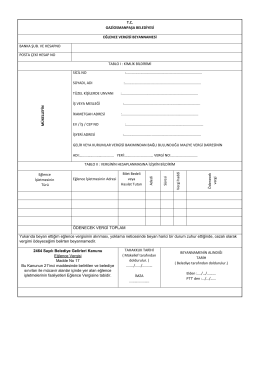

T.C. GAZİOSMANPAŞA BELEDİYESİ EĞLENCE VERGİSİ

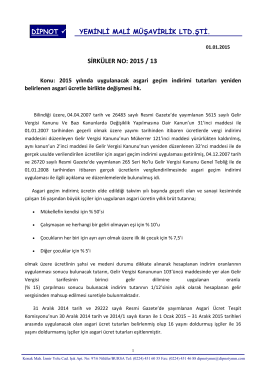

sırk 2015-13 2015 yılı asgari geçim indirimi tutarı hk.

Yeni Sınıf Geçme Yönetmeliği - ETİMESGUT

sırk 2016-03 2016 için geçerli asgari ücret ve agi

AİLE DURUMU BİLDİRİMİ

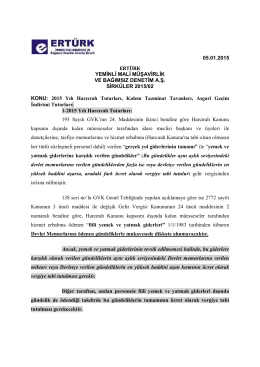

Tarih : 26.06.2014 Sayı : AGM-YK / 949 ÜYELERİMİZİN DİKKATİNE

3. Sınıf-Vergi Hukuku

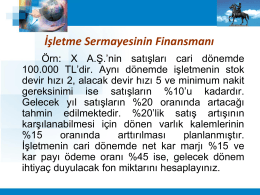

3. Varlıkların Yönetimi