Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Smernice - računovođe i revizori

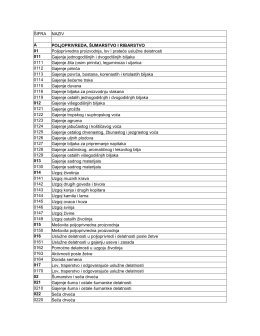

Šifarnik delatnosti 2010

EMC - godina III_broj 2.indd - EMC

Denacionalizacija

Projekat za borbu protiv pranja novca i finansiranja terorizma u Srbiji

Dış Ticaret İstihbarat Kanalları

Bölüm Oku

Ödev, Rapor, Tez Yazma Teknikleri

Odluka o dodeli ugovora

Podaci o firmi

Istraživanje stavova potrošača - Bezbednost hrane

Forbes Ukraina - Miodrag Kostić

THE WARRANTY GROUP, INC. KODEKS POSTĘPOWANIA W

ZAKON O DEVIZNOM POSLOVANJU

HR HR MIŠLJENJE

Odluka o Železari na petak 13. Uvesti evro, da ili ne

Preuzmite broj 22.

Necmiddin BAĞDADİOĞLU - Maliye

„Nikad nisam bio siromašan, ali sam bio bez novca

Preuzmite Opšte uslove putovanja u pdf formatu

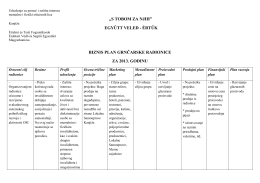

„S TOBOM ZA NJIH” EGYÜTT VELED

AS-VODO vodomerna okna

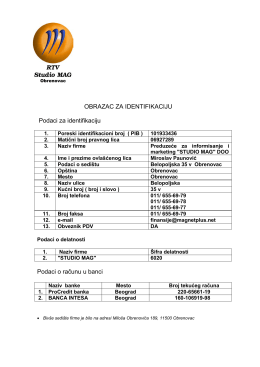

OBRAZAC ZA IDENTIFIKACIJU Podaci za identifikaciju