Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

nemačko ugovorno pravo osiguranja

5 - Heti Akciós Újság

informativni materijal dom starih- bijelo polje

Formular za prijavu osiguranog slučaja - nezgoda

Saradnik za mala i srednja preduzeća

Oceňovanie investičných zámerov

Prijava štete - odgovornost prevoznika CMR

Menopoz döneminde cinsellik KADIN CİNSEL SAĞLIĞI

dopis za hkdm 19-03-2012 - KoHOM Primorsko

revija 1-2013

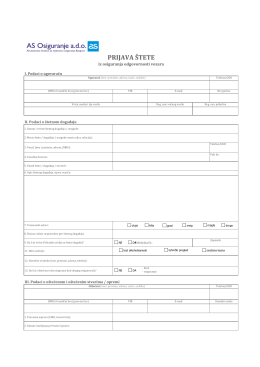

Prijava štete AUTOODGOVORNOST 496,25 kB

Uslovi za kombinovano osiguranje motornih vozila

marmara özel sayı - Marmara Üniversitesi

e-broşür

Özgeçmiş - Uluslararası Antalya Üniversitesi

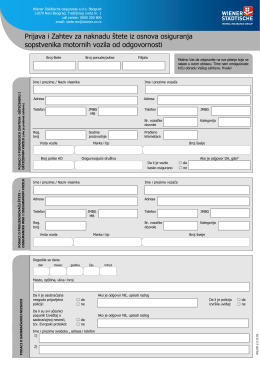

Untitled - Lovćen životna osiguranja

Klauzula Generali Osiguranja Srbija za putno osiguranje

Programski jezici

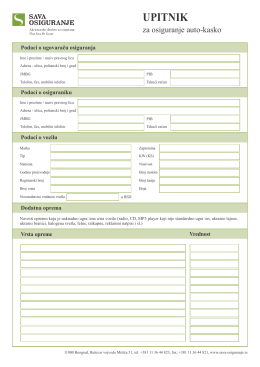

Upitnik za AK - Sava Osiguranje ado Beograd

Dopunski uslovi - Majstor u kući.pdf

Program - B/ORDERS IN MOTION

FABRIKA ULJA `BANAT` A.D. NOVA CRNJA NAPOMENE UZ

Revizorski izveštaj o poslovanju