Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İDARİ NİTELİKLİ VERGİ SUÇ VE CEZALARI Doç. Dr. Funda

Günlük Bülten 17 Mart 2015 Salı

susma hakkı çerçevesinde defter, kayıt ve

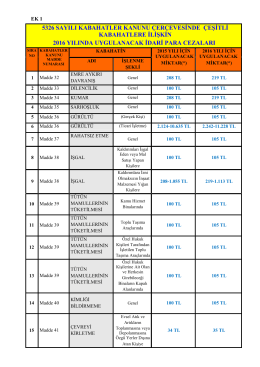

5326 sayılı kabahatler kanunu çerçevesinde çeşitli kabahatlere

B Kitapçığı sınav soruları - Çevre ve Şehircilik Bakanlığı

Bilisim Suçlarinin Bilgisayar Kullanicilari Üzerindeki Interaktif Bilisim

2006 - Danıştay

T.C. D A N I Ş T A Y SEKİZİNCİ DAİRE Esas No :2014

Tam metin için tıklayınız. (PDF)

TDV DIA

davanın detayı ve anayasa mahkemesi kararı

İmar Para Cezaları

Kooperatifler Kanunundaki Bazı Hükümlerin Anayasaya Aykırılık

SEÇIMLER ÜZERINE - Bolşevik Parti

Görüntüle - Dilek Yumrutas

Resmî Gazete ile ilâm : 10.1.1961 - Sayı : 10703

PDF - Konrad-Adenauer

Ağustos (A.OZANSOY)

Erol Ferhat

TEFECİLİK SUÇU - Gazi Üniversitesi

AYŞE SEZEN - İstanbul Yeni Yüzyıl Üniversitesi

Riešenie

TS EN 81-1 +A1 + A2 + A3