Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Mobilite, Transport ve Altyapı

Doç. Dr. Cihan KARAKUZU - Bilecik Şeyh Edebali Üniversitesi

Letöltés - Öntözőrendszer

2014 Yılı - 1. Sayı - Ocak - Şubat - Mart

ŞÜ Bülteni - Şırnak Üniversitesi

innovation for transport infrastructure

445.35 KB - Inet-tr

ortalama bir elektrikli aracın tahrik sistemi motor tasarımı

Spekülatif Kurgu Konferansı: Doğa ve Kent

ALAGÖZ, Bülent-ÇEVRE SORUNLARI, TEKNOLOJİ VE

Eylul – Ekim 2013

Taşıtlarda Önden Çarpışma Performansini Etkileyen Enerji

Eylül (M.ARAPGİRLİ)

mikro ve makro etkileri yönünden elektrikli otomobiller

Çölleşme

7451 Brülör kontrolleri LFL1

yeni nesil zırhlı aracın ömür testinin hızlandırma sürecine

4.6. çevre

W3C 오토모티브 웹 (Automotive Web) 표준화 현황

200 KVA KESİNTİSİZ GÜÇ KAYNAĞI (UPS) ALIMI İDARİ

MANN VE HUMMEL FİLTRE SANAYİ VE TİCARET LİMİTED

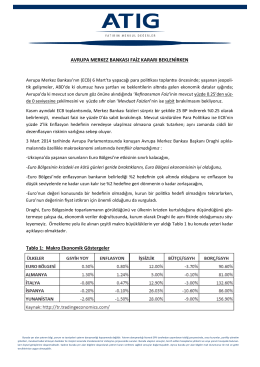

AVRUPA MERKEZ BANKASI FAİZ KARARI BEKLENİRKEN Tablo 1

Proje Direktörü Ali Çiviler`in konuşma metni