Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MONET Vol. 28

Smjernice za ucesce mladih u omladinskoj politici

Avgust, 2010. go di ne Broj 16 www.forumbosnjaka.com Go di na V

socijalna samoefikasnost i iskustvo nasilja kod

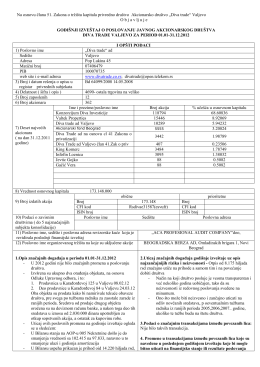

više o tome.. - diva trade ad valjevo

KATALOG OŚWIETLENIA

TIPOLOGIJE PRANJA NOVCA U REPUBLICI SRBIJI

Marka Grycan - Lody od pokoleń jest obecna na polskim rynku od

Izjava o mreži 2014

Regionalni stambeni program

O zelenoj arhitektura - Permaculture Association Serbia

analiza tržište rada u prekogranične regiji južne i istočne

Selma Isić∗ ZNAČAJ ODABIRA, PRIPREME I SRE IVANJA

Oglasi i obavještenja

BROJ III - Academius

2013 - Counsellor Web Sites

LİTYUM Yeşin Esin, Lütfiye Eroğlu İstanbul Tıp Fakültesi Farmakoloji

Ako za knjigu Radomira Konstantinovića

Strane 1-100 - Karl Marks

Porodični priručnik za ponašanje u vanrednim situacijama

PSoC TABANLI DOKUNMATİK KABİN KASET BUTONU TASARIMI

105

Diadora podzim/zima 2014