Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Çin menşeli çapalama makineleri ithalatında damping vergisi

TEBLİĞ NO: 2015/6

Günlük Sektör Haberleri - Çelik Boru İmalatçıları Derneği

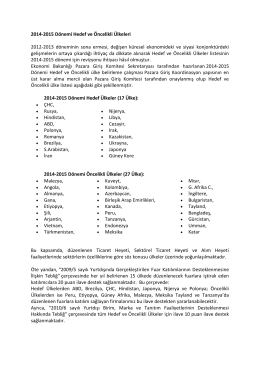

2014-2015 DÖNEMİ HEDEF VE ÖNCELİKLİ ÜLKELERİ

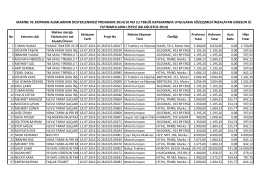

08.08.2014 tarihli uygulama sözleşmesi onaylanan yatırımcı listesi

27 Aralik s1

Jak osiągnąć sukces w imporcie z Chin?

Eki buraya tıklayarak görüntüleyebilirsiniz

pravidly soutěže - Colorlak 90 let

Sıra Ad Soyad Üst Birim Adı Organizasyon Program 1 ŞEYMANUR

19.08.2014 tarihli uygulama sözleşmesi onaylanan yatırımcı listesi

Katalog - EsternoTrade

yedek liste hak kazananlar

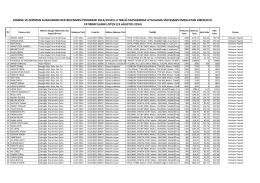

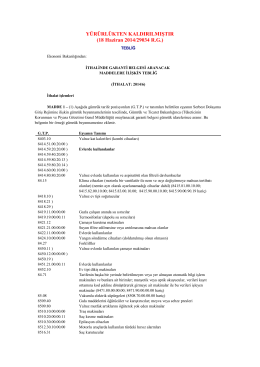

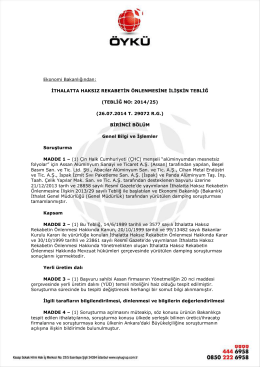

İthalinde Garanti Belgesi Aranacak Maddelere

Çin menşeli Aluminyum folyo ithalatında damping vergisi

Çin, Hindistan ve Endonezya menşeli sentetik ve suni devamsız

Laminat Parke ithalatında (Çin Halk Cumhuriyeti menşeli)

İnşaat İşlemlerinin Vergilendirilmesi

Vřetenové sekačky ALLETT