Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

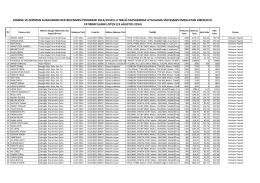

TEBLİĞ NO: 2015/6

Çin menşeli çapalama makineleri ithalatında damping vergisi

08.08.2014 tarihli uygulama sözleşmesi onaylanan yatırımcı listesi

27 Aralik s1

Sıra Ad Soyad Üst Birim Adı Organizasyon Program 1 ŞEYMANUR

19.08.2014 tarihli uygulama sözleşmesi onaylanan yatırımcı listesi

Jak osiągnąć sukces w imporcie z Chin?

pravidly soutěže - Colorlak 90 let

Eki buraya tıklayarak görüntüleyebilirsiniz

Resmî Gazete

Çin, Endonezya ve Malezya menşeli polyester tekstürize iplik

Eki buraya tıklayarak görüntüleyebilirsiniz

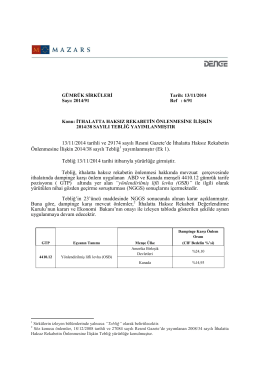

TEBLİĞ NO: 2015/5

Katalog - EsternoTrade

2014 - 06 Faaliyet Raporu

Çin, Hindistan ve Endonezya menşeli sentetik ve suni devamsız

Laminat Parke ithalatında (Çin Halk Cumhuriyeti menşeli)

Vřetenové sekačky ALLETT