Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2015-015 Kurumlar İçin Sermaye Amortismanı Yasalaştı

2015-024 2015 Yılı Birinci Geçici Vergi Döneminde Uygulanacak

2016-051 Çalışanlar İçin Zorunlu Bireysel Emeklilik

2015-082 2016 Yılında Uygulanacak Çevre Temizlik Vergi Tutarları

İndir

2016-008 Mali Tatil Uygulamasında Değişiklik Yapıldı.

2016-007 Asgari Ücretteki Artışta İşverene Devlet Katkısı Yasalaştı.

6637 sayılı kanunla vergi kanunlarında yapılan değişiklikler

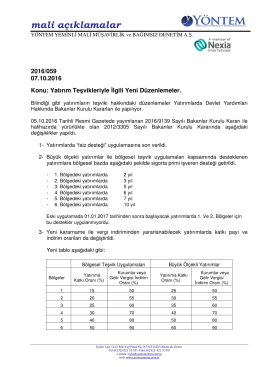

2015-020 Yatırım Teşvik Uygulamalarında Değişiklikler

buraya tıklayarak sirküyü görebilirsiniz.

mali açıklamalar - YÖNTEM Yeminli Mali Müşavirlik ve Bağımsız

2015-066 Tahsilat ve Ödemelere İlişkin Tevsik Zorunluluğu Haddi

Özel Maliyetler Azalan Bakiyeler Yöntemiyle İtfa Edilebilir Mi?

Ankara Barosu avukatlarından Özgür Eralp Zaten tartışılan ve ayrı

2015-080 Emlak Vergisi 2016 Yılında % 2,79 Zamlı Olacak.

Bu PDF dosyasını indir - İstanbul Üniversitesi

2014-020 Hurdaya Çıkarılacak Araçlara İlişkin Motorlu Taşıtlar

mali açıklamalar - YÖNTEM Yeminli Mali Müşavirlik ve Bağımsız

2014-050 Torba Yasanın Vergilerle İle İlgili Düzenlemeleri

2014-033 Yatırım Teşviklerinde Beklenen Uzatma Geldi

2015-067 E-Arşiv Uygulamasının Kapsamı Genişletildi

dosyayı indir

2015-010 Muhtasar ve KDV Beyannamelerinin Verilme Süreleri