Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

6518 Ve 6519 Sayılı Kanunlarla Vergi

VİOP Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

GÜNLÜK BÜLTEN

GÜNLÜK BÜLTEN

Ulusal Bina Yönetmeliği Platformu (UBYP) Kuruluş ve

GÜNLÜK BÜLTEN

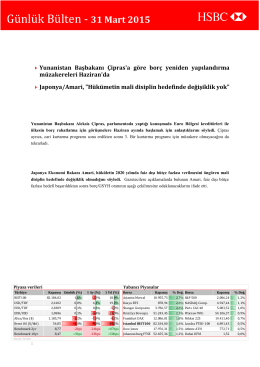

Günlük Bülten

Veli Bilgilendirme Kılavuzu - özel eğitim ve rehberlik hizmetleri

View/Open

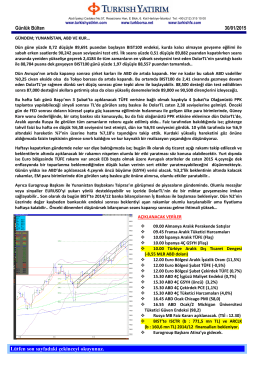

Günlük Bülten - Turkborsa.net

Untitled - YDA Park Avenue

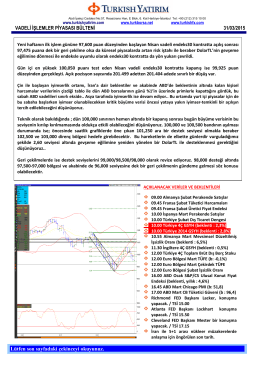

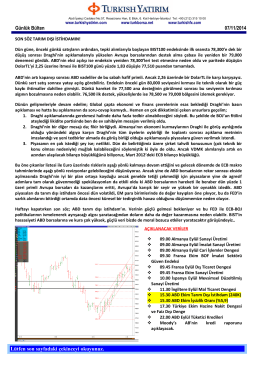

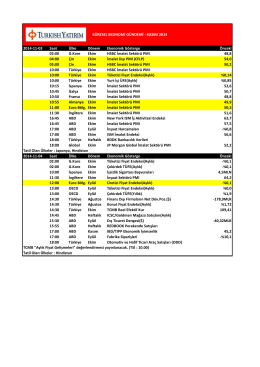

2014-11-03 Saat Ülke Dönem Ekonomik Gösterge Önceki 02:00 G

Günlük Bülten - Turkborsa.net

EY Türkiye Girişimci Kadın Liderler Programı Broşürü

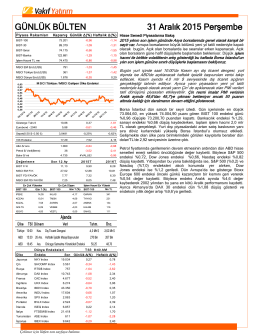

devamı... - Vakıf Yatırım

Günlük Bülten - Turkborsa.net

ABD ile İran arasında nükleer görüşmeler başladı

Piyasa Yorumu - Turkborsa.net

Kulyp_sekreteri_gyrev_tanm_formu_2