Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BIST günlük bülten

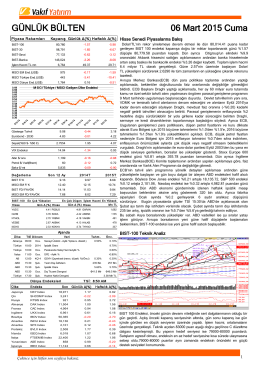

GÜNLÜK BÜLTEN

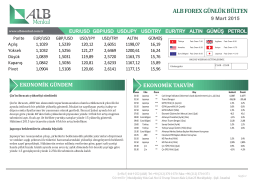

Forex günlük bülten

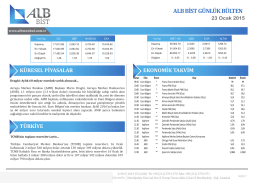

BIST günlük bülten

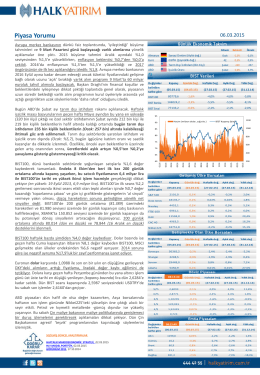

Piyasa Yorumu - Halk Yatırım

BIST günlük bülten

MPZP strefa A - Uchwała - 25.01.2016

devamı... - Vakıf Yatırım

MPZP Ustroń strefa A_ UCHWAŁA

iŞNET ÖZEL ENTEGRATÖRLÜK HİZMET SÖZLEŞMESİ

Bilgilendirme Dokümanı

Ders 04 Prof. Dr. Bahattin Kanber

Faaliyet Raporu 2013

Volume: Each Regıon`s volume target has not

İbn Arabi – Giriş Kitabı Basın Bülteni İndir!

9 mart.s1

Ekonomik Gündem Avrupa hisse senetleri, şirket